こんにちは、長女の卒園式が親1名の出席人数制限されてしまい、出れなかった税理士の磯谷です。

悲しかったです。

新型コロナウイルスの影響が経済的にも非常にネガティブな影響を与えております。

株価も暴落、しばらく低迷しそうです。。

まずは皆さまが健康で過ごせることを祈りつつ、はやく新薬などで快方に向かうことを願うばかりです。

ところで、日本政策金融公庫(=公庫)では、新型コロナウイルスの影響で業績に悪影響が生じた事業者を対象に、特別貸付の制度を設けています。

「新型コロナウイルス感染症特別貸付」というものです。

これは災害時の融資制度のようなもので、うまく条件が合えば「実質ゼロ金利」で借りられる可能性があるものです。

状況が厳しい中でも、活用できる制度は取り入れて、後天的に経営を立て直す・継続させることに集中しましょう。

新型コロナウイルス特別貸付の要件

要件は、以下の通りです。

(1)設立して既に1年1ヶ月以上の場合

例えば、2020年2月の売上高が100万だとして、前年2019年2月もしくは前々年2018年2月の売上高が95万以下であればOKということです。

なので、月次決算を随時行っている場合は、要件を満たすかどうかの判定は比較的容易かと思います。

この制度は「最近1ヶ月の売上高」という微妙にファジーな要件となっております。

したがって、例えば2月の売上で要件が満たさないとしても、3月の売上だと要件に該当するような場合は、制度を利用することが可能ですので、遠慮なく3月の売上高を使ってください。

また、2020年2月よりも2020年3月の方が売上減少しているケースが圧倒的に多いと思われます。

その際には、3月の売上が落ちることが目に見えている場合は、実績が出る前のタイミングでフライング気味で出しても申請は受理されるようです。

この制度は状況的に緊急を要するものですので、かっちり業績を確定させてから出すよりは、多少フライング気味でもリアルタイムで進めていったほうが良いと思います。

(2)設立して3ヶ月以上1年1ヶ月未満の場合

最近1ヶ月の売上高が次のいずれかと比較して5%以上減少している場合

①過去3ヶ月(最近1ヶ月を含む)の平均売上高

②2019年12月の売上高

③2019年10月~12月の平均売上高

適用利率

次に適用利率です。

災害発生時の融資で適用される基準利率が1.36%なのですが、最初の3年間は△0.9%の減免利率が今回は適用されます。

融資限度額

融資限度額は以下のとおりです(国民生活事業の場合)。

※このうち、3,000万円までは、上記の減免利率△0.9%が適用されます。

この限度額は、既存の通常貸付の融資枠とは別枠で利用可能ですので、もし現在の公庫借り入れ額が上限いっぱいと言われていても、別枠で借りられますので希望を捨てずに是非ご相談ください。

返済期間

返済期間は、用途によって以下のとおりです。

提出書類

提出書類は以下のとおりです。

①借入申込書

②決算申告書2年分

③新型コロナウイルス感染症の影響による売上減少の申告書

このうち、「新型コロナウイルス感染症の影響による売上減少の申告書」というのが、イレギュラーな書類となります。

公庫HPで様式はダウンロード可能です。

また、新規の場合は企業概要書や登記簿謄本なども必要です。

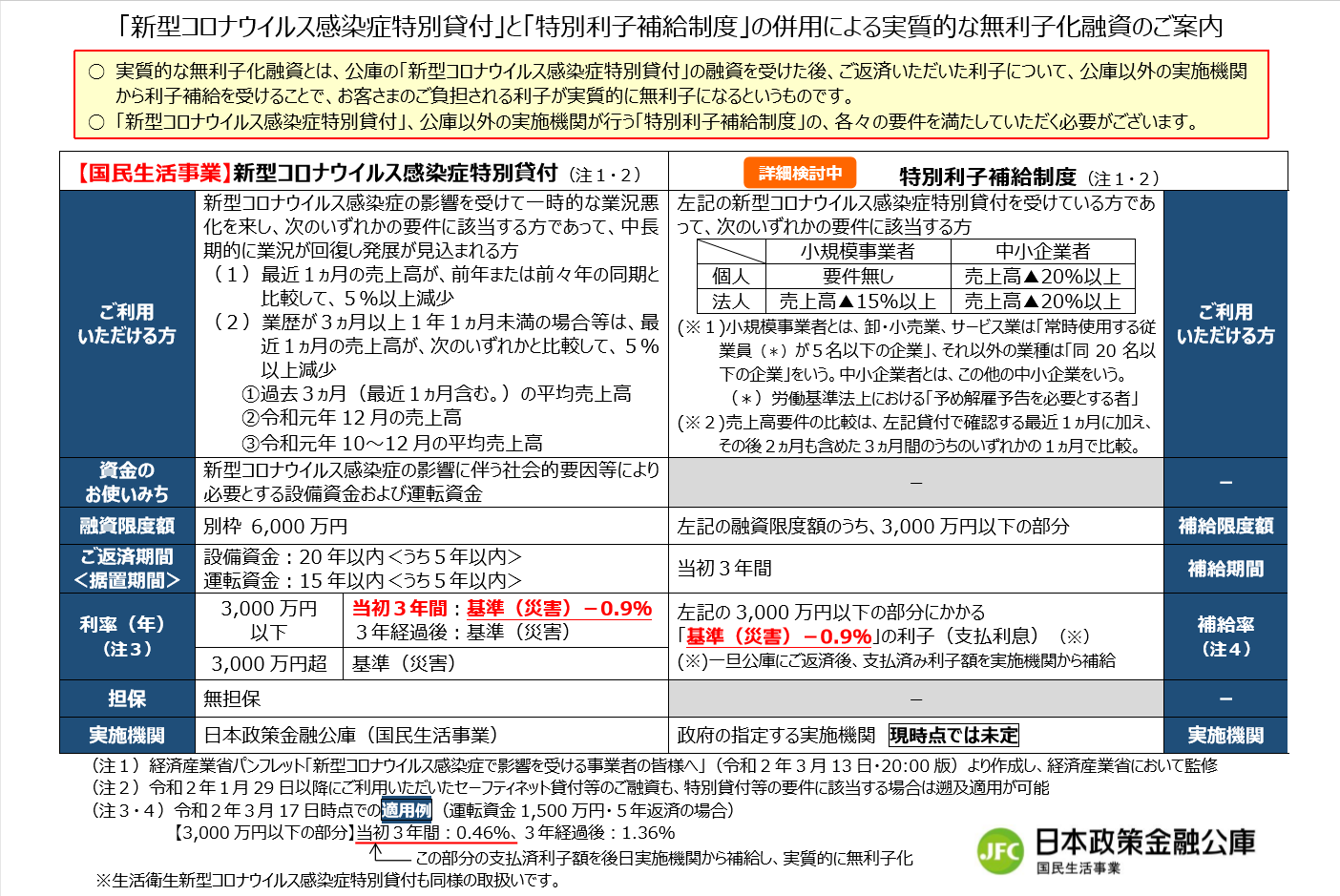

実質的に無利子化の話について

さて、このような新型コロナ特別貸付ですが、巷では「無利子で借りられる」との話がございます。

これは経済産業省が主導で制定している「特別利子補給制度」というものです。

要約すると、一旦先述の利率で借りるのが原則で、更に要件を満たすと「3,000万円の範囲かつ最初の3年間の0.46%部分の利息」が事後的に減免になります。

ただし現在リアルタイムで対策中のもので、今後改定される可能性があります。

この記事を書いている2020年3月18日現在では、以下のような仕組みになっています。

(日本政策金融公庫HPより)

まとめ

こんな感じで、公庫としても新型コロナウイルスの事業支援対策として、通常よりもお得な借入制度が用意されています。

但し、全ての事業者が無条件で利用できるわけではなく、売上の減少基準があったりします。

また、「利子補給制度」との合わせ技で実質無利子となる場合もありますが、3,000万円の範囲だったり、最初の3年間の減免利率部分だけの適用となるため、普通に考えればそれだけで十分恩恵ありますが、オール無利子ではないので過剰な期待は禁物です。

ただトータルで考えると、既存の借入限度枠とは別枠で借りられるというのが最も有難い制度だと個人的には思います。

普段、借入を追加でしようとしても既存借入額の限度額との兼ね合いで減額となったり、話が流れるケースがあるからです。

なので、既存の借入が多い事業者でも、今回は該当すれば借りられますので、この機会に資金調達をして、先行き不透明な今後に向けて後天的に対策していただければと思います。

編集後記

松戸市内でもちらほら感染情報が。

いつもは確定申告の決算報告などでお客様とお会いする機会が多いのですが、今年は対面か通信か選んで頂いています。

こんなとき、通信手段やツールをいくつか用意できていると活動の選択肢が広がりますね。