こんにちは、税理士・公認会計士の磯谷です。

今回のテーマは、「個人事業を廃止した時に必要な届出書」について。

事業をたたむ状況のような、テンションが低い状況下においてもやるべきことがあります。

そのうちのひとつが、税務署に届出書を提出するというものです。

・じゃあ、どんな届出書を出さないといけないのか?

・出さないとどうなるのか?

その概要を一覧とともにざくっと説明するのと、その中でも特に「事業廃止届出書」にフォーカスして、ちょっとした恐ろしい小話をしたいと思います。

この記事により少しでもお役立ていただけそうな方

事業を廃止するときには税務署に届出が必要

諸事情により事業を廃止することになったときは、税務的には「届出書」なるものを税務署に提出する必要があります。

以下、代表的な届出書を挙げてみます。

めんどくせえ。。

と思われるかも知れませんが、最後ですから頑張って提出しましょう。

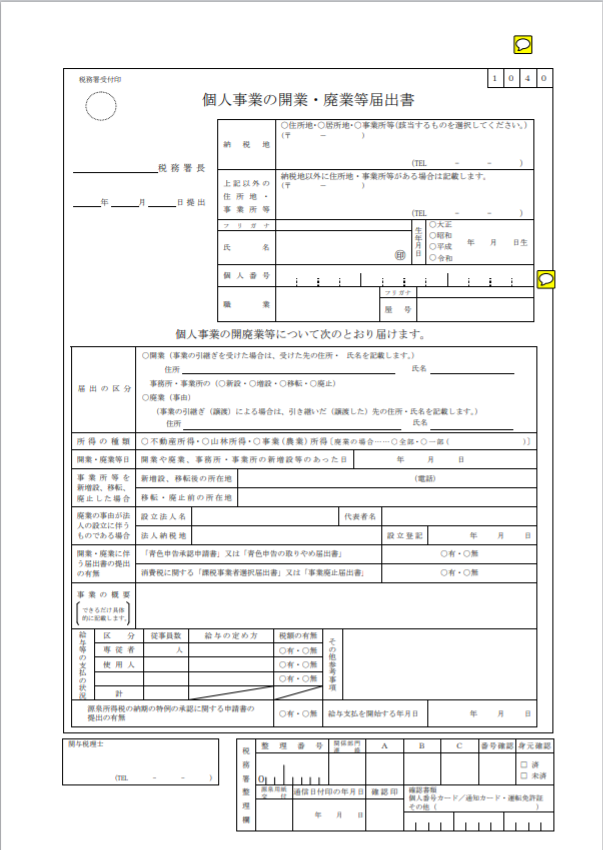

個人事業の開業・廃業等届出書

まずはこれです。これは基本ですので忘れずにちゃんと出しましょう。

事業を廃止したことを税務署に知らせるものです。

事業を廃止した日から1ヶ月以内に提出しなければなりません。

これを出さないことによる罰則等はないですが、これを出さないと税務署側は事業を廃止したことを認知できず、永遠に税務書類などが郵送され続けますのでちゃんと出しましょう。

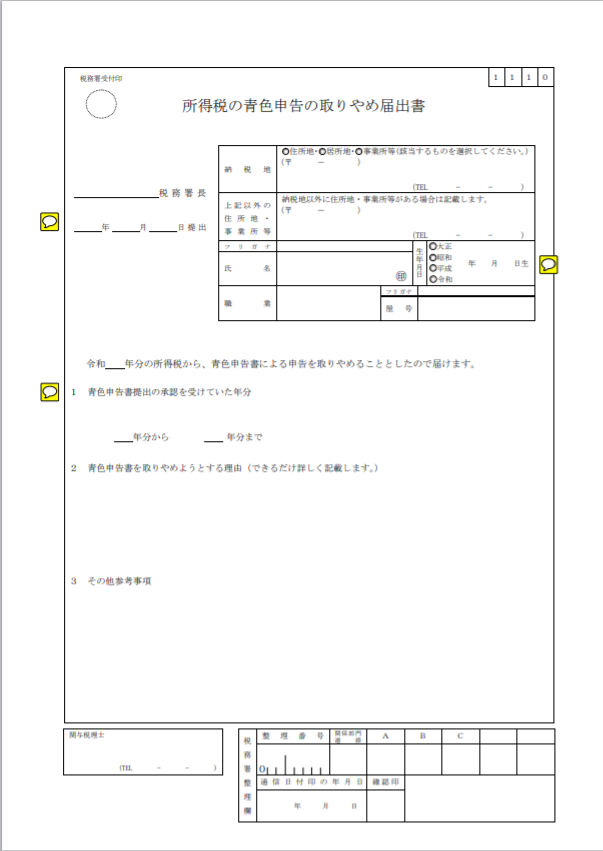

所得税の青色申告の取りやめ届出書

これは事業を廃止する場合で、これまで青色申告を適用していた場合に出すものです。

青色申告をやめようとする年の翌年3月15日までに提出します。

「もう事業をやらないんだから、出しても出さなくてもいいよ別に。。」

まあまあ、そう言わずにとりあえず出しておいてください。

これを出さないと、事業廃止後も青色申告は適用しているテイになります。

「事業をやめているのに青色申告は続く」という不思議な状態ですが、この不都合は事業を将来再開する場合に威力を発揮し、その意味を知ると同時に絶望に伏することになります。

というのは、青色申告は2期連続で期限内申告を行わないと、青色申告の承認が取り消されてしまいます。

なので、廃業をした時に届出をしておかないと、将来事業を再開しようとする場合で2期以上のスパンがある場合、青色申告は既に取り消されており、再開年の申告は白色申告をするハメになります。

すると赤字を出しても欠損金の繰越が出来なくなるため、泣きながら申告書を出すことになりますので注意が必要です。

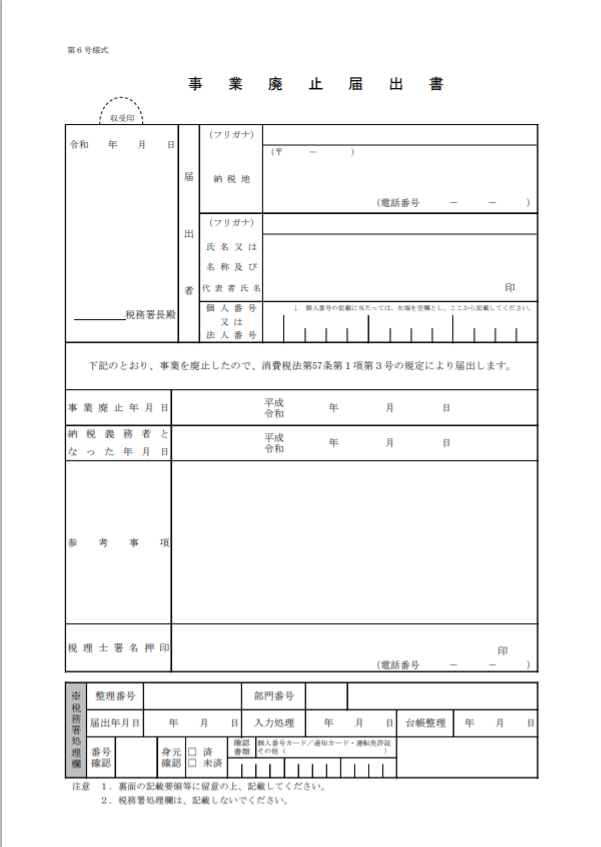

事業廃止届出書

これは消費税の課税事業者の方が対象となります。

提出期限は、「事由が生じた場合、速やかに」という何ともファジーな規定となっていますが、要は廃業したらすぐに出せということです。

この事業廃止届出書、先述した「個人事業の開業・廃業等届出書」(廃業届)とは似て非なるものですので要注意です!

廃業届を出せば終わりではなく、消費税の課税事業者であれば、こちらの届出書も別途出す必要があります。

これを出さないと(知らないと)、場合によっては将来恐ろしいことが起こる可能性があります。

これは後述いたします。

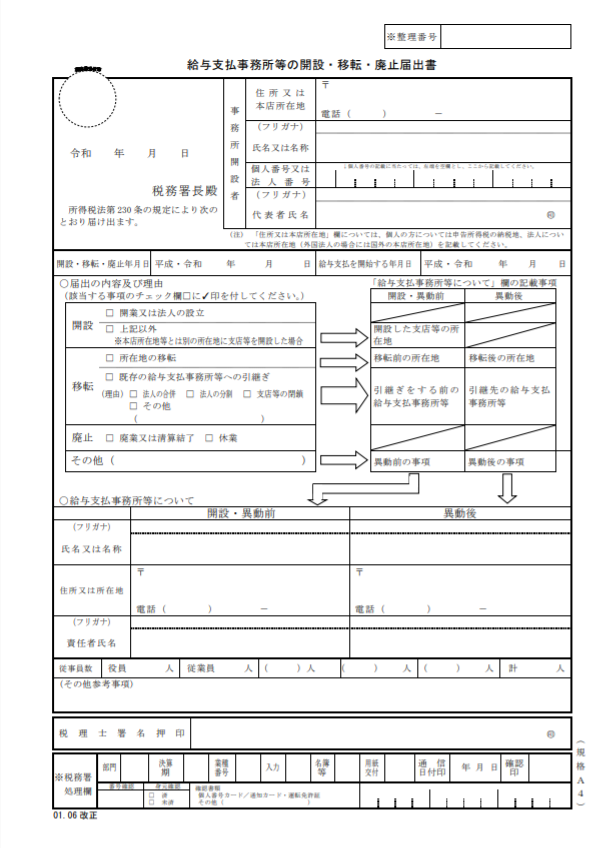

給与支払事務所等の開設・移転・廃止届出書

従業員を雇っていた場合には、これも出しましょう。

廃業した日から1ヶ月以内に提出します。

これは特にコメントは無いです。抵抗せず出して頂ければ幸いです。

事業廃止届出書を忘れると後々危険かも

先述の「事業廃止届出書」ですが、これは消費税の課税事業者が廃業する際に提出する必要があるのは先述のとおりです。

消費税法第57条第1項第3号に定められているもので、最初に紹介した「個人事業の開業・廃業等届出書」(廃業届)とは別物です(こちらは所得税法第229条)。

根拠となる税法が異なっており、つまりは「どちらも出さないとダメ」なものです。

簡易課税→廃業→事業再開する場合は注意

この事業廃止届出書の提出にまつわる小話をひとつ。

~以下、小話(実際にあった話)~

消費税の課税事業者で、「消費税簡易課税制度選択届出書」を提出していた個人事業主が、諸事情により廃業することになりました。

当時、所得税法に基づく「廃業届」は提出したものの、消費税法上の「事業廃止届出書」の存在を知らず、こちらは提出していませんでした。

その当時は廃業するだけだったので特に問題は無かったのですが、数年後に事業を再開することに。

再開の初年度は多額の投資をしたため、「消費税課税事業者選択届出書」を提出し、本則課税により消費税の還付を受けようと考え、還付申告をしました。

しかし後日、税務署から連絡が。

「おたくは過去に簡易課税の選択をしているままだから、本則課税ではないです。今回の申告は間違っており、還付もできませんので出し直してください(そして納付してください)」

ななんと、簡易課税の効力は、廃業した後もゾンビのように生き続けていたのです。。!

~以上、小話~

そうです、事業を廃止したとしても、「事業廃止届出書」を出さない限りは簡易課税は適用され続けるのです。

これを知らず、再開初年度にわざわざ消費税課税事業者を選択して消費税還付を受けようとしたのに、むしろ簡易課税により納税することになったというお話です。

ということで、この当事者は過去の廃業時に「事業廃止届出書」を提出していなかったことで、再起したときの消費税申告のときに恐ろしい目に遭いました、というお話です。

これは実際にあった話で、ご相談を受けたときには時すでに遅し。

無力な私には、このような無慈悲な出来事に対して何もできずでした。。

少々、状況が限定的なケースですが、青色申告が適用され続けるという先述のケースと同じように、この手の話は色々あるものです。

まとめ(廃業するときの青色申告とりやめと消費税関係の廃止届出にはマジで注意してくれ)

以上、個人事業を廃止する場合に必要な届出書の概要と、そのうち消費税関係の「事業廃止届出書」にまつわる小ネタをお伝えいたしました。

個人事業の場合は、一度廃業しても将来再開する可能性があるので、必要な届出は十分に注意しましょう。

その時にちゃんと届出をしていなかったばっかりに、今回のケースのように「事業はやめているのに呪いのように生き続ける効力」もあります。

参考になれば幸いでございます。