こんにちは、税理士・公認会計士の磯谷です。

今回は、法人の外貨建て取引の換算について。

会社が外貨(ドル、ユーロなど)で資産・負債を保有している場合は、「外貨換算」の概念が入ってきます。

決算書は「円貨」で表示しなければならないため、外貨を取引レートに応じた換算をしなければならないということです。

今回は、この外貨換算について、法人税法上の取り扱いについて確認します。

そもそも外貨建資産等とは何か

以下の項目をいいます。

①外貨建資産・負債(売掛金・借入金など)

②外貨建有価証券

③外貨建預金

④外貨建通貨

換算のルール

外貨換算は、その外貨建資産等を①取得したとき、②決済したとき、③決算日を迎えたときのタイミングで行います。

①取得したとき

「取引が発生したときの為替レート」で換算します。

これを「取得時レート」といいます。

②決済したとき

「決済したときの為替レート」で換算します。

これを「決済時レート」といいます。

③決算を迎えたとき

「決算時の為替レート」または「取得時の為替レート」で換算します。

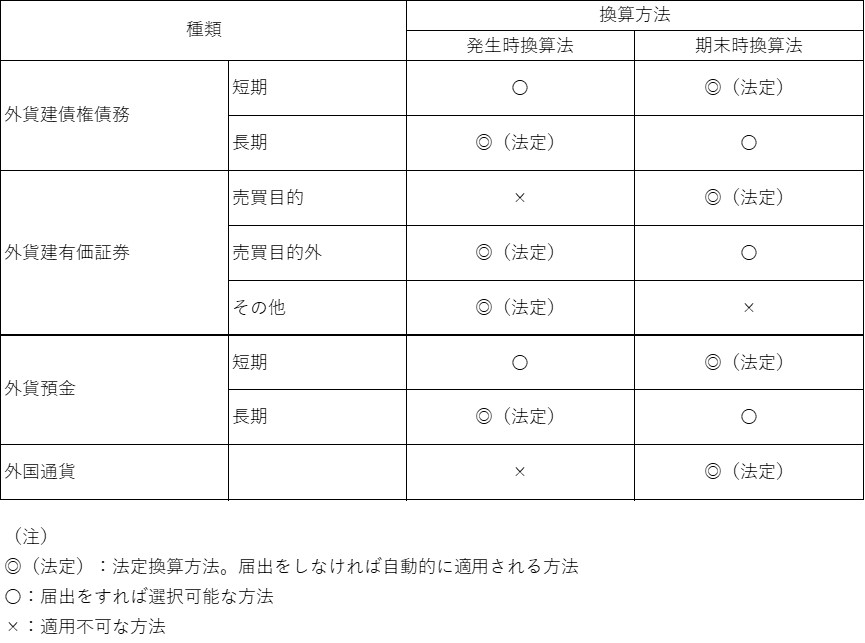

決算日では、保有する外貨建資産等の種類によって2つの換算方法があり、ざっくりいうと以下の方法が適用されます。

①短期のもの→「期末時換算法」(=期末時レート適用)

②それ以外は→「発生時換算法」(=取得時レート適用)

具体的には、以下の表のとおりです。

※短期→決済期限又は満期日が翌期首から1年を経過した日の前日まで(翌期中)に到来するもの

決算時の換算は選択可能

決算時の換算方法は上述の2パターンがありますが、表のとおり、項目によっては選択可能です。

その場合は、所轄税務署に届出をすればOKです。

・届出書類 → 外貨建資産等の期末換算方法等の届出書

・提出期限 → 外貨建取引を行った事業年度の申告期限まで

つまり、例えば外貨建債権(売掛金)は期末時レートで換算が原則(=期末時換算法)ですが、発生時換算法を選択する旨の届出をすれば、換算不要となります。

事例で確認

・事業年度→1/1~12/31の1年間①9/21に10,000ドルの売掛金が発生

9/21の取引レートは1ドル=@140円

②12/3に5,000ドルの売掛金が入金(=決済)

12/3の取引レートは1ドル=@130円

③12/31時点では残り5,000ドルの売掛金を保有

12/31(決算日)の取引レートは1ドル=@135円

(借方)売掛金 1,400,000 (貸方)売上高 1,400,000

~解説~

10,000ドル×@140円(=9/21時点レート)=1,400,000円

(借方)普通預金 650,000 (貸方)売掛金 700,000

為替差損 50,000

~解説~

・普通預金 →5,000ドル×@130円(=12/3時点レート)=650,000円

・売掛金 →1,400,000円×5,000ドル/10,000ドル=700,000円

・為替差損 →5,000ドル×(@140円-@130円)=50,000円

(借方) 為替差損 25,000 (貸方)売掛金 25,000

~解説~

・売掛金(簿価) →700,000円(=9/21取得1,400,000円の残り半分)

・売掛金(換算後)→5,000ドル×@135(=12/31時点レート)=675,000円

・為替差損 →700,000円-675,000円=25,000円

なお、為替差損25,000円は、翌期に洗替します。

「外貨建資産等の期末換算方法等の届出書」によって売掛金の換算方法を「発生時換算法」にしていれば、③の仕訳は不要となります。

為替相場が著しく変動した場合の期末時換算

発生時換算法を適用する項目については、期末時の換算は不要です。

ただし、期末日時点で為替相場が著しく乱高下しているような場合には、特例により、期末時換算法を適用することが出来ます(法法61の9)。

具体的には、以下の条件に該当する場合に適用可能です。

この特例を適用した場合は、為替損益を翌期に洗替えは不要です。

期末時に取得したものとみなす方法なので、帳簿価額が、当該換算額に置き換わるイメージです。

まとめ

今回は、外貨建資産等の税務上の換算方法について解説しました。

外貨換算は①取得時、②決済時、③決算時の3つのタイミングで換算が必要になりますが、そのうち③決算時の換算方法は項目によっては選択可能となりますので、一考の余地があります。

例えば、決算手続きの手間を考えれば、「発生時換算法」の選択によって換算手続きを省略することが可能ですし、為替差損益は当期の利益に影響を与えるため、含み益や含み損の発生具合に応じて換算方法を選択するという視点もあります。

外貨が絡むと複雑なイメージがありますが、基本的にはレート換算によって外貨を円貨に表現しなおすだけの手続きですので、シンプルに考えてみてください。