こんにちは、先日久しぶりに結婚式に出席してきた税理士の磯谷です。

ところで、結婚式に出席する時に「ご祝儀」って渡しますよね。

このとき事業者なら一度は思うはず。

「ご祝儀は経費で落ちるのだろうか?」

今回は、この点について整理したいと思います。

事業関係なら落ちる。私用なら落ちない

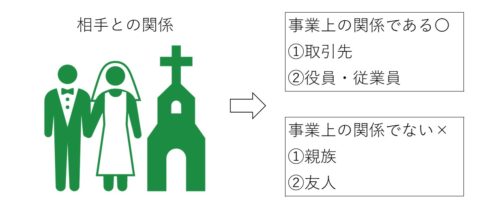

結論からいうと、渡す相手によります。

事業関係者 → 経費で落とせる

事業関係者以外 → 経費で落ちない

カテゴリーとしては、概ね以下のような感じです。

「経費で落ちるかどうか」というのは事業者では永遠のテーマといえますが、このご祝儀に関しても考え方の根底は同じです。

「事業に関係するかどうか」の一点で判断すればOKです。

経費として認められるために保管すべき書類

さて、事業関係者へのご祝儀であれば基本的に経費として認められますが、経費にするためには何かしらの証拠書類が必要となります。

普通の経費と違って、「領収書」が残るわけではありませんので。

結婚式の受付でご祝儀渡して、領収書が出てきたらだいぶ驚きですよね。

では何をしておけば良いかというと、たとえば以下の書類を保管しておけばOKです。

結婚式を例に挙げると

①案内状

②席次表

③出金伝票

こんな感じです。

①②は、呼ばれた事実、日時、相手先などが明確になります。

③は、領収書が存在しないため、自作する感じです。金額の根拠ですね。

伝票は作らず①とか②に金額を書いておく、でも良いと思います。

預金から同額下ろしておくとか、現金出納帳にきちんと記録して金額一致することが確認できれば、照合できますので、より良いかと思います。

金額は?いくらでも認められるの?

では、いくらまでなら経費として認められるのか?

これについては、明確な金額基準はありません。

税法上は「社会通念上、相当な額」というファジーな規定になっています。

つまり「一般常識の範囲」ということになるので、あなたが一般常識をお持ちの方であればその感覚に従えばOKです。

まあーそうですね、、

「3~10万円ぐらいまで」といったところでしょうか。。?

そんな私は一般常識を持っているのでしょうか。わかりません。すいません。

こんな感じで、金額基準はあいまいなわけですが、100万とかは流石に異常かな、とかそういう「普通の感覚」で考えてもらえれば、だいたいの人は大丈夫だと思います。

このあたりは、相手との事業上の関係性など諸事情による部分も大きいので、金額を決めるときは、少し気にしてみると良いかと思います。

勘定科目は?消費税は?

通常は、以下のとおりです。

①取引先(=社外) → 交際費

②役員・従業員(=社内) → 福利厚生費

交際費は税法上、使った勘定科目を問わず支払いの性質で判断するため、「交際費」で処理しなくても別に良いのですが、分かり易く「交際費」で処理しておけばOKです。

社内の役員・従業員に対して支給する場合は「福利厚生費」ですね。

この場合は、慶弔規程などの規程を事前に整備して、それに基づき支出するといった流れですね。

規程が無くていきなり支払っているパターンとかありますけど、それは税理士的にも戸惑う案件になるので、規程は最低限、作りましょう。

ちなみに消費税ですが、ご祝儀は非課税となります。

まとめ

今回は冠婚葬祭に関する、ご祝儀の支出があった場合の経理上の注意点について整理しました。

取引先や従業員の結婚式や香典などはイレギュラー案件なので、往々にして突然必要になるケースが多いです。

慌てないように、保管すべき書類や金額など、取り扱いを予め少し知っておくと良いかと思います。

編集後記

全然関係ないんですけど、先日、妻が歯医者に行ったのですが、交通事情で予約時間から少し遅れて受診したとのこと。

そしたら、軽く歯医者から「(おめーが遅いから)今日は途中で終わっちゃうかも知れないですねえ」と言われたらしく。

え、歯を途中まで削ったりした状態で時間きたら強制終了するの??新手の罰則??

みたいに困惑したそうですが、普通に考えて「1回では全部治療が終わらず、次回までかかるよ」みたいな意味ですよね、きっと。

なんていうか、言い方ってあるよな、、と思いまして。

(そもそも遅れたのが悪いにせよ)

専門家の言葉って、けっこう威力あるんですよね。

自分も税理士として、お客様への伝え方とか気を付けよう、、と思った小春日和。