こんにちは、サウナ税理士の磯谷です。

自律神経は正常でしょうか?

もし乱れがちでしたら、サウナがおすすめです。

ところで今回のテーマは、消費税申告の計算方法について解説したいと思います。

①本則課税

②簡易課税

という方法です。

今回は、それぞれの基本的な特徴と計算方法について、比較する形で解説したいと思います。

以下の方におすすめの記事です

①これから新たに消費税課税事業者になる方

②消費税申告の計算方法について知りたい方

消費税申告の方法は2つある

さて、消費税申告ですが、実は2通りの計算方法があります。

①本則課税

②簡易課税

どちらを選択するかで、納税額の計算結果が全然違ってくる場合があります。

納税額が異なる理由は、納税額を算出するための計算方法が違うためです。

本則課税の計算方法

まず、本則課税について解説します。

この本則課税というのは、納付すべき消費税の計算を以下のように計算します。

簡単にいうと

「売上などで入ってきた消費税から、仕入や経費などで支払った消費税の残りを納付する」方法です。

実額ベースで計算するイメージですね。

なお、消費税課税事業者となった場合、何もしなければ自動的にこちらの制度が適用されます。

簡易課税の計算方法

次に、簡易課税の消費税の計算方法を解説します。

こちらになります。

本則課税の計算方法とだいぶ違いますね。

最大のポイントは、本則課税の算式でいう「仕入に対する消費税」を全く使わないことです。

その代わり、「みなし仕入率」という新キャラが出てきます。

概要としては、「売上に対する消費税」だけ把握して、それに「みなし仕入率」というパーセンテージを掛けることで簡便的に納税額を算定しようとするものです。

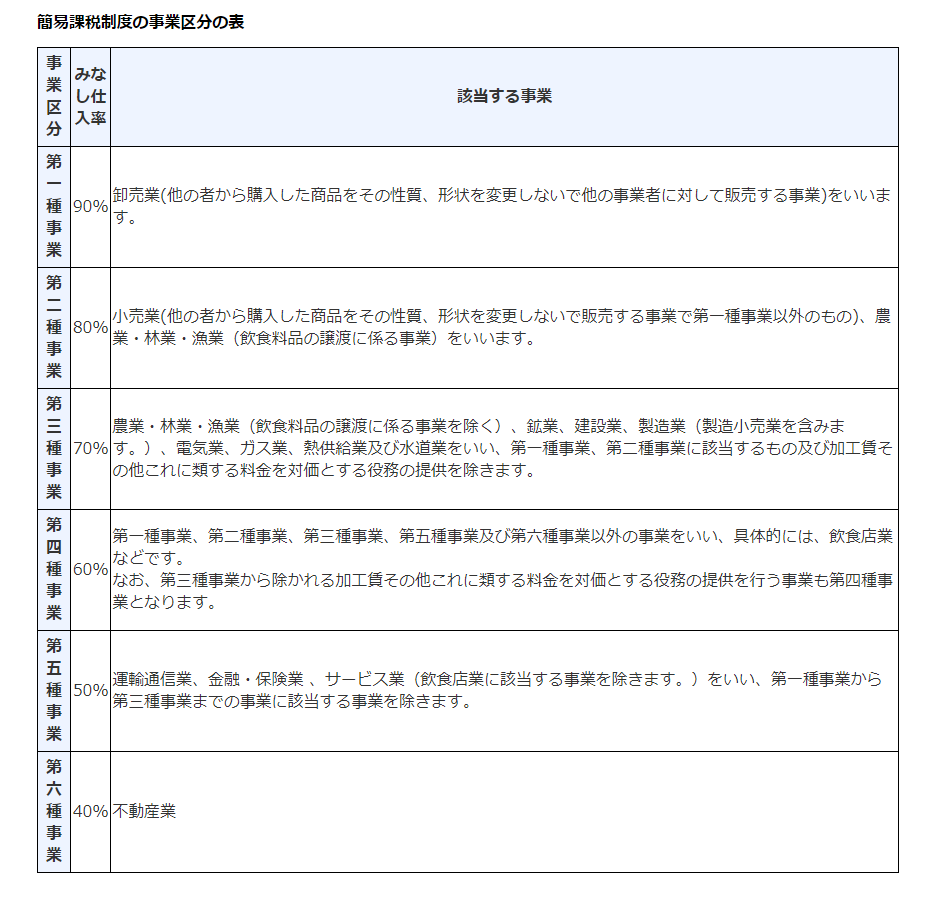

みなし仕入率とは

みなし仕入率というのは、「会社が実際に支払った消費税」とは関係なく、売上に対する消費税から控除できる消費税額が予め決められている一定の比率のことです。

国税庁で定められており、業種に応じて控除率が区分されています。

それがこちらの表です。

(出典:国税庁HP)

(出典:国税庁HP)

例えば、卸売業の場合で、以下のP/Lだったとします。

①売上高→1,000万(売上に対する消費税100万)

②仕入高→400万(仕入に対する消費税40万)

③利益→600万

では、納付すべき消費税を計算してみましょう。

<本則課税の場合>

売上に対する消費税100万-仕入に対する消費税40万=納税額60万

<簡易課税の場合>

売上に対する消費税100万-(売上に対する消費税100万×みなし仕入率90%)=納税額10万

はい、信じられないくらい安くなりました。

上記のケースでは、簡易課税を選択すると納税額が50万安くなります。

つまり、「みなし仕入率によって算出された消費税」が「実際に支払った消費税」よりも大きい場合、簡易課税の方が有利となります。

このように、本則課税と簡易課税では計算結果が全然違ってくる場合があります。

今回のケースでは卸売業(第一種事業)を前提にしたため、控除できる消費税が大きく、納税額が小さくなっていますが、小売業(第二種事業・80%)→不動産業(第六種事業・40%)につれて、控除できるパーテンセージは小さくなっていきます。

ちなみに、みなし仕入率のパーセンテージが業種によって違うのは、通常の商売をしたときに発生するであろう「実際の仕入や経費で支払う消費税」の規模におおよそ沿った形で設定されているためです。

卸売業は、商品仕入→売上の繰り返しですから、イメージ的には原価率が高いです。

なので、支払サイドの消費税もそれなりのウエイトだよね、という感じです。

一方、例えば第五種事業のサービス業なんかは、仕入は少なく、あっても人件費や諸経費といった具合です。

人件費は消費税が非課税なので、いくら支払っても消費税は支払ってません。

残りの諸経費に対する消費税ぐらいなら、だいたい売上の50%ぐらいでしょう、といったイメージです。

業種の実態に合わせて、比率が設定されているということですね。

まとめ

消費税申告の計算方法について、2通りのパターンをご紹介しました。

本則課税と簡易課税のどちらを選択するかで有利or不利になる可能性があります。

判断材料としては、以下の要素を考えてみると良いです。

①ご自身の業種に照らして判断(適用されるみなし仕入率の確認)

②ご自身の実際の仕入や経費の発生具合(支払いに対する消費税の大小)

なお、本則課税と簡易課税については、本記事で解説する以外にそれぞれメリット・デメリット、適用するための要件など細かい論点が色々あります。

その辺りは、別記事で解説したいと思います。

今回は、このあたりで。

編集後記

コロナ禍で室内に籠っていると、太陽の光に当たらないことが多くなります。

人の身体は太陽の光に応じて朝昼夜の時間感覚があったりするので、意識的に光に当たらないと自律神経とか色々乱れがちになります。

そんなときは、ソーシャルディスタンス前提で散歩とかするのもいいと思います。

僕はそのままサウナに入りますけど。