こんにちは、税理士・公認会計士の磯谷です。

今回は、消費税のインボイス制度のうち、免税事業者に対する仕入税額控除の取り扱いについて解説します。

2023年10月1日から、いわゆるインボイス制度に移行するわけですが、免税事業者に対する支払がある場合は、消費税の納税額が従来より多くなる可能性があります。

いま取引している仕入先・外注先の中に免税事業者がいる場合は、遅かれ早かれ対応を考えていかなければならないと思いますので、そのような方の参考になれば幸いです。

基礎知識「仕入税額控除」をさらっと解説

本題に入る前に。

今回の話は消費税申告の基本的な仕組みである「仕入税額控除」を理解する必要がありますので、簡単に解説します。

消費税申告の計算は、簡単にいうと

「①売上の消費税-②支払の消費税=③納税額」となります。

例えば、期中に以下の取引しかなかった場合。

①売上1,100万(内、消費税100万)

②仕入770万(内、消費税70万)

この場合、③の納税額は、100万-70万=30万となります。

つまり、消費税の納税は売上の消費税100をそのまま納税するのではなく、仕入などで支払ったものの中に消費税を払っている場合は、それを控除した残りを納税するということです。

この②仕入770万の消費税70万の部分を、仕入税額控除といいます。

(ちなみに仕入本体700万の部分は、「課税仕入れ」といいます)

したがって、仕入税額控除が多ければ多いほど、申告時に納付する消費税は小さくなるということです。

インボイス開始後は免税事業者の仕入税額控除が不可に

ここで本題となります。

2023年10月1日から開始するインボイス制度からは、免税事業者に対する支払は原則的に仕入税額控除が出来なくなります。

なぜかというと、インボイス制度下においては適格請求書発行事業者以外の者(=消費者、免税事業者または適格請求書発行事業者の登録を受けていない課税事業者)からの課税仕入れについては、インボイス等の交付を受けられないため、仕入税額控除が受けられなくなるからです。

つまり、消費税申告で仕入税額控除をするためには、相手から交付されるインボイス(=適格請求書)を保存しなければならず、それを発行できない免税事業者への支払いは、その要件を満たさないため仕入税額控除が出来ないということです。

したがって、例えば仕入先や外注先の中に免税事業者が一定数いる場合は、そこに対する仕入税額控除が出来なくなるため、結果的に消費税納税額が今までよりも増える可能性があります。

建設業でいえば、個人事業主として活動しているようないわゆる「一人親方」は免税事業者であるケースが比較的多いと思います。

また、フリーランスで活動する事業者(例えばライターやデザイナー、副業で小規模で活動しているケース)も、免税事業者は多いと思います。

このような事業者と取引がある場合は、インボイス開始後は大なり小なり消費税納税額が大きくなる可能性があるため、どれくらいの納税インパクトがありそうか事前に考えておいても良いかと思います。

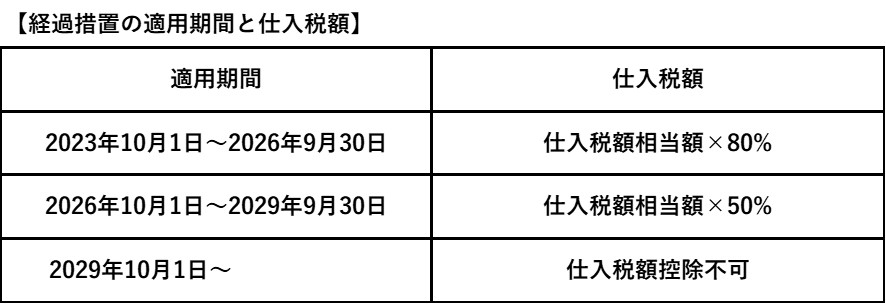

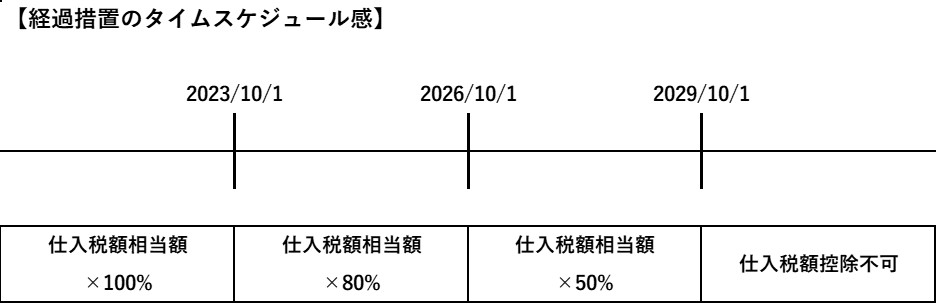

ただし、6年間は部分的に仕入税額控除が出来る経過措置あり

免税事業者に対する仕入税額控除ですが、そうはいってもインボイス開始の2023年10月1日からいきなり出来なくなるわけではありません。

本件はかなりインパクトのある話ですので、徐々に仕入税額控除が出来なくなるように段階的な経過措置が設けられています。

具体的には、以下のタイムスケジュールで取り扱いが変わります。

最初の3年間は仕入税額控除が×80%可能となり、次の3年間は×50%が可能となります。

その後は、全額が仕入税額控除不可となりますので、完全に控除不可となるまでは6年間の猶予があります。

免税事業者本人にとっては、インボイス登録をして課税事業者になるかどうか重要な決断を検討することになりますが、一応、このような猶予期間があります。

一方、支払先に免税事業者がいる課税事業者にとっては、インボイス開始までに取引方針(価格交渉または取引継続の可否など)を検討することになると思いますが、取引継続する場合でも、この経過措置の間は仕入税額控除が一部可能です。

このタイムスケジュールに沿って、今後の方針を決めていくと良いと思います。

まとめ

今回は、消費税のインボイス制度のうち、免税事業者に対する仕入税額控除について解説しました。

この話は、中小企業や個人事業主を想定すると、取引する双方にとって相当インパクトのある話だと個人的には思います。

自分ではなく、相手がどのような状態の事業者かを逐一把握する必要があるのがインボイス制度の面倒なところです。

参考になれば幸いです。