法人の節税策のひとつとして「役員社宅」というものがあります。

役員の自宅家賃が経費に出来るようになる秘伝の(すいません普通に公開されています)方法を整理します。

まずは基本から

そもそも何の話なのかという話

役員社宅というのは、読んで字のごとく「役員が住む社宅」です。

すなわち、役員が自宅として住んでいる家のことで、その家賃が決められた条件に合えば法人経費にすることが出来る(=節税効果がある)という話です。

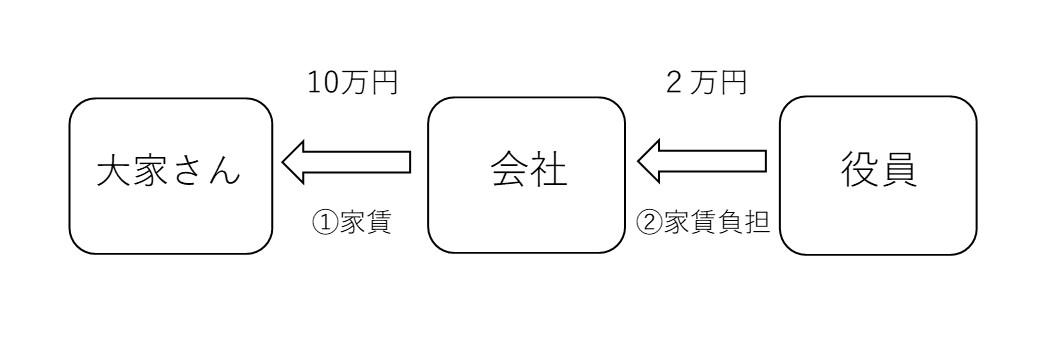

そこで、基本的な流れを。下の図をご覧あれ。

これが本件の仕組み(お金の流れ)です(金額は適当ですよ)。

①まず、法人が大家さんに家賃10万円を払う

②役員個人が、法人に2万円を払う

この形が基本フォームです。

この図を参照しながら、これから「必要な条件」を整理したく。

何が節税となるのか

おっと、細かい条件の前にもうひとつ。

そもそも「それで何が節税になるんだね?」という話。

上図から説明すると、ざっとこんな感じになります。

(1)法人として

図の①のとおり、法人が家賃10万を大家さんに払っていますので、法人で10万の経費が発生します。

この10万から、後で説明しますが役員個人から2万受け取っているので、差額8万円がトータルで経費になっており、この部分に対する税額分が節税となります。

(2)役員個人として

図の②のとおり、役員は、法人に2万円支払っています。これは後で説明しますが「個人で負担すべき家賃負担分」です。

内容はさておき、結論としては2万円を個人的に負担している状態です。

本来、個人で家賃契約をした場合は家賃満額10万を生活費から負担しなければならないはずですので、結果的に手取り8万がお得な(給与がその分浮いている)ことになります。

そのため、法人・個人の双方でお得になるといったスキームです。

その条件とは

法人経費になるうえに自分の生活費が浮くという夢のような話ですが、条件があります。

①名義、②役員の個人負担額

この2点にご注意あれ。

これを逸脱すると、役員の給与として課税されてしまいます。

例えば、無償で貸したり、ものすごく安い金額しか役員が負担していない場合などです。

では、具体的に条件を見ていきます。

①名義はゼッタイ法人にすること

はい、まず契約名義です。

家賃契約の名義は、法人名義にしてください。最初の図もそうですが、まずは法人が家賃全額を大家さんに払います。

個人名義でやるとアウトでございますゆえ。

入居者が直接契約している場合の家賃負担は、社宅の貸与とは認められないので、給与として課税されます。

よくある話なのですが、そもそも法人名義で契約できない物件があったりするので、最初に法人名義に出来るか大家さんや不動産会社に確認しましょう。

また

法人名義に出来ないので、じゃあ名義は個人契約にしておいて役員の給与明細に「住宅手当」名目で毎月加算して精算しよう!

というのも、アウトです。あくまでも契約名義は法人であることが必要なのです。

個人名義では、この節税策においてはリングに立てません。

②役員個人の家賃負担額を決めること

これは何かというと、最初の図の②の話ですが、役員個人として、法人にある程度の家賃負担をしなければならないという話です。

「法人で払ってもいいけど、少しは役員も負担しなさい」

ということです。

じゃあ、いくら?というのが、この論点です。

役員が住む家であれば何でも良いのかというと、ちょっと細かい話があります。

国税庁HPでは、社宅のレベル感に応じて3区分しています。

① 小規模な住宅

・法定耐用年数が30年以下の建物の場合は床面積が132平方メートル以下

・法定耐用年数が30年超の建物の場合は床面積が99平方メートル以下

② 小規模でない住宅

・①を超える場合

③ 豪華社宅

・床面積が240平方メートルを超えるもののうち、諸々の要素を総合判断

(プールがついてたり嗜好が激しいものは床面積に関係なく豪華とのこと)

このうち、①小規模の社宅が一般的なケースですので、この場合の家賃負担額を詳しくみていきます。

実は金額の算定方法は、国税庁HPで算定式が明記されています。

① (その年度の建物の固定資産税の課税標準額)×0.2%

② 12円×(その建物の総床面積(平方メートル)/(3.3平方メートル))

③ (その年度の敷地の固定資産税の課税標準額)×0.22%

①~③で出した合計額を徴収していれば、OKです。

はい、全然意味不明。と思うのも仕方ありません。私もそうでした。

でも、これが決められた算式ですので、ここは悩んでも無駄ですので考えるのをやめましょう。

(一説によると、公務員の社宅家賃の算定根拠に近いみたいな話をどなたからか聞いたことがあったような、ないような気がいたしております)

この算式に基づいて「WRYYYY!」とDIOの如く出した金額を役員の個人負担額として法人が徴収していれば、OKです。

徴収方法は、毎月の給与明細で天引きしても良いですし、現金で回収しても可だと思います。

事例で見てみよう

①法人名義で契約することはわかった

②役員個人が算式に基づいて負担することもわかった

という段階で、では具体的にどうやって②を出していくのか!とお悩みの方へ、具体例をご用意いたしました。

実務上は、この算式で使う情報(固定資産税評価額や床面積など)を集めなければなりません。

これが、ぶっちゃけてしまうと結構めんどうです。

めんどうというのは、論点の考え方もさることながら、実際に会社側のご自身が役所とかに物理的に動いていただかなければならないということが、です。

(実際に恩恵を受けるのは役員さんなので、まあそこは頑張って頂ければなあという感じです)

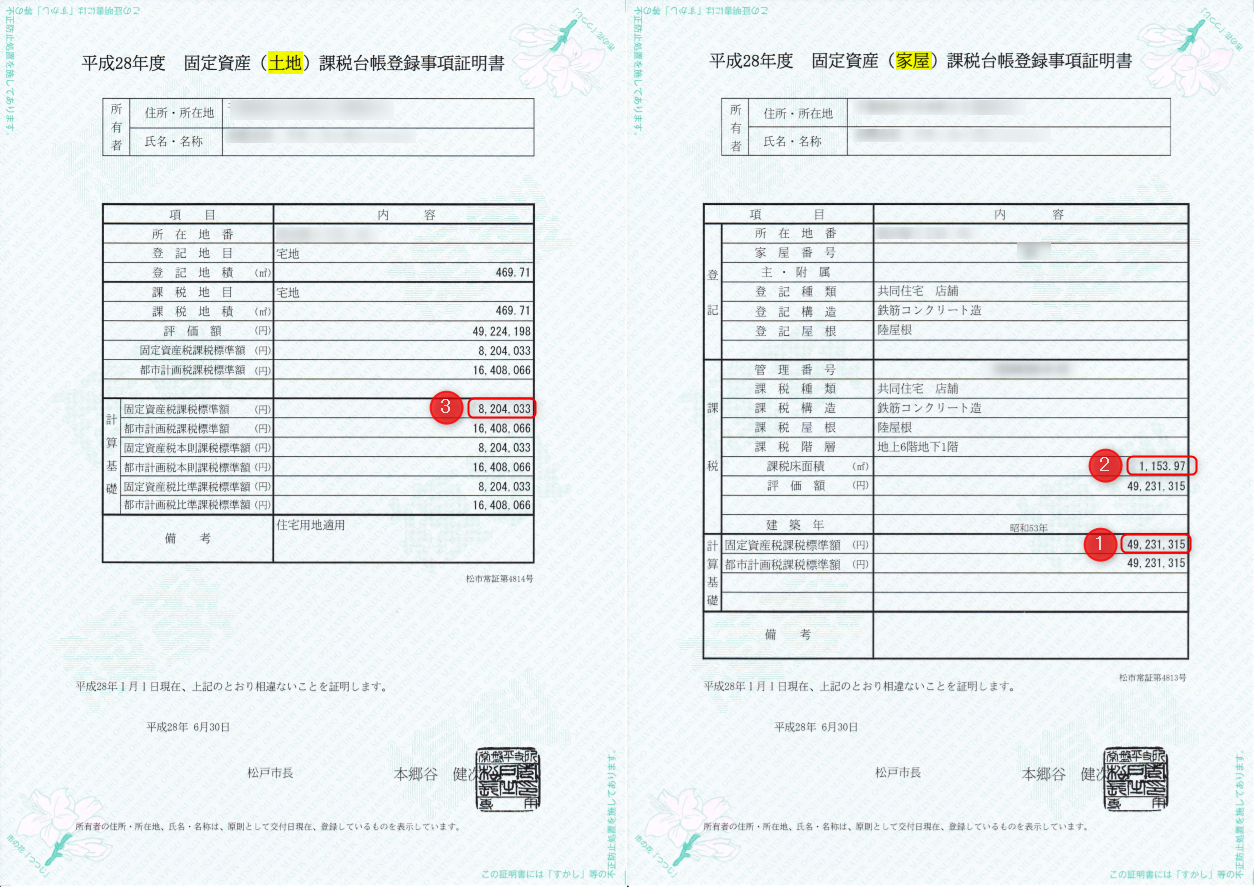

具体的には、市区町村の役所で「固定資産課税台帳登録事項証明書」などの書類を発行してもらい、それを使っていきます。

これが松戸市の場合のやつです。

「家屋」「土地」それぞれ証明書があります。

3つの算式それぞれ、次の部分を使用します。

算式①「建物の固定資産税の課税標準額」:証明書の①を使用

→49,231,315円×0.2%=98,462円

算式②「建物の総床面積」:証明書の②を使用

→12円×(1,153.97㎡÷3.3㎡)=4,196円

算式③「敷地の固定資産税の課税標準額」:証明書の③を使用

→8,204,033円×0.22%=18,048円

①+②+③=120,706円

このような感じで算定してまいります。

役所の書類はわかりづらいですが、おおよそ、こんな感じで表記しているはずですので、参考に。

マンションの場合

この算定式、良く考えると疑問が出てきます。

それはマンションなどの場合です。

一戸建ての場合は、それ自体が住んでいる全てですのでOKですが、この算式は全体ベースで算定する建前となっているので、マンションなどの「建物の一部しか住んでない」場合には少々加工が必要になります。

例えば、その貸与した家屋が1棟の建物の一部である場合又はその貸与した敷地が1筆の土地の一部である場合のように、固定資産税の課税標準額がその貸与した家屋又は敷地以外の部分を含めて決定されている場合 当該課税標準額(36-41により計算する場合にあっては、当該課税標準額及び当該建物の全部の床面積)を基として求めた通常の賃貸料の額をその建物又は土地の状況に応じて合理的にあん分するなどにより、その貸与した家屋又は敷地に対応する通常の賃貸料の額を計算する。

結論としては、全体から自分の借りている部分を合理的に区分して算定する、ということです。

合理的というのは、例えば床面積とか、そういうのを使っていくケースが考えられます。

先ほどの具体例は、実はマンションなので、算定結果120,706円(全体)から部屋ベースに按分して最終的に家賃負担額を算定することになります。

例えば、全体から自分の借りている部分の相当する割合が仮に1/10だとすると、12,070円になります。

この物件の家賃が仮に10万円だとすると、役員個人の負担額は約12%となります。

かなり、お得な感じです。

まとめ

こんな感じで、役員社宅の節税策を利用することができます。

事例でわかるように、まともに税法の算式でやると信じられないくらい負担額が小さくなるケースがしばしばあります。

個人的に、この役員社宅の話はうまく活用すると法人・個人双方でお得になるため、いけそうであれば是非ご活用頂ければと思います。

なお、今回紹介した以外に、社宅によっては算定式などの条件が変わったりします。

また、実務上、条件に関わらず便宜的に50%で個人負担するような場合もありますが、情報が揃うのであれば厳密に計算して恩恵受けてみてはいかがでしょうか?

ということで、ここらで結びとさせていただきます。