キャッシュレス決済(クレジットカードや電子マネー)がすごい勢いで普及しています。

消費税増税が予定される2019年10月~東京オリンピック前の2020/6まで、キャッシュレス決済による還元策なんかも検討されています。

キャッシュレス決済を導入する場合は、通常はクレジット会社などに決済手数料(数%)を支払うことになります。

今回は、この決済手数料の消費税の取り扱いを整理します。

※わりと事業者向けです。

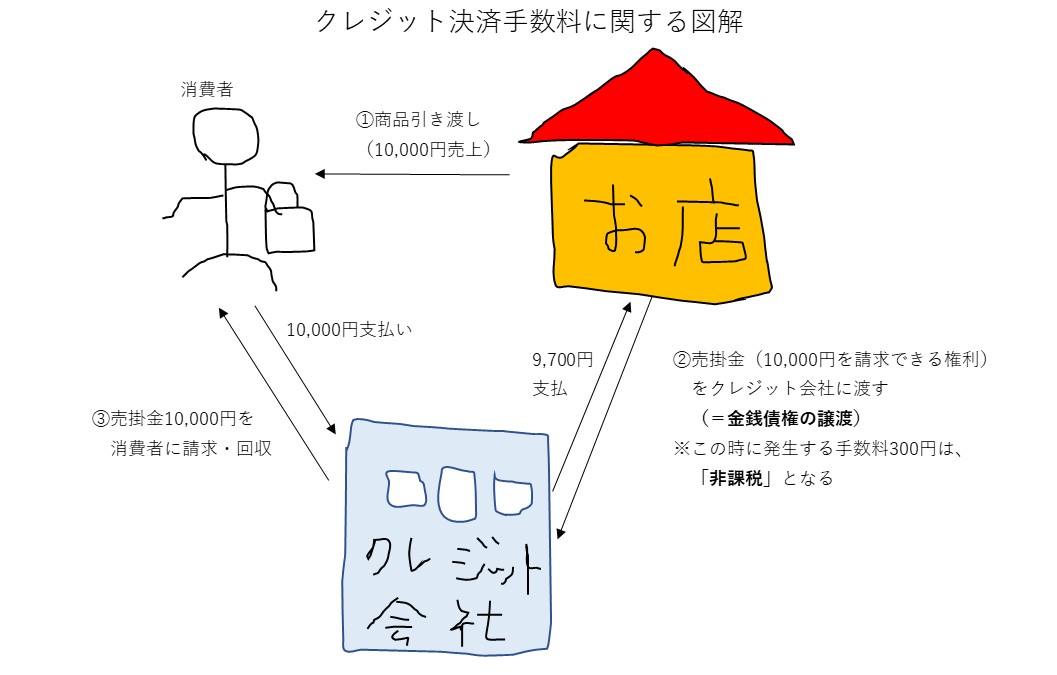

クレジットカード決済の場合

結論

クレジットカードの場合の決済手数料の消費税は、「非課税」となります。

※加盟店舗とクレジット会社の直接契約の場合

考え方

消費税がかかるもの(「課税対象」というのですが)は、国内の取引で以下の要件を満たすものです。

①事業者が事業として行う取引

②対価を得て行う取引

③資産の譲渡等

このうち、③の資産の譲渡等というのは、例えば商品の販売やサービス提供などですが、「金銭債権の譲渡」は除かれます。

クレジット決済手数料は、その「金銭債権の譲渡」という行為にかかる手数料なので、消費税がかからない経費ということになります。

つまり、クレジット会社が代わりにお客さんから入金を取り立てて、その代わりにクレジット会社がお店に代金を払うというのは、「代金を回収する権利をクレジット会社に渡す」ということですので、これは「金銭債権の譲渡」ということになり、それに関する手数料は消費税が非課税、ということです。

図解

図で表すと、以下のようになります。

事例(仕訳)

①商品10,000円をクレジットカードで売上げた

②後日、クレジット会社から売上金の入金があった。決済手数料は3%(300円)だった

支払手数料 300 / ←これが「非課税」

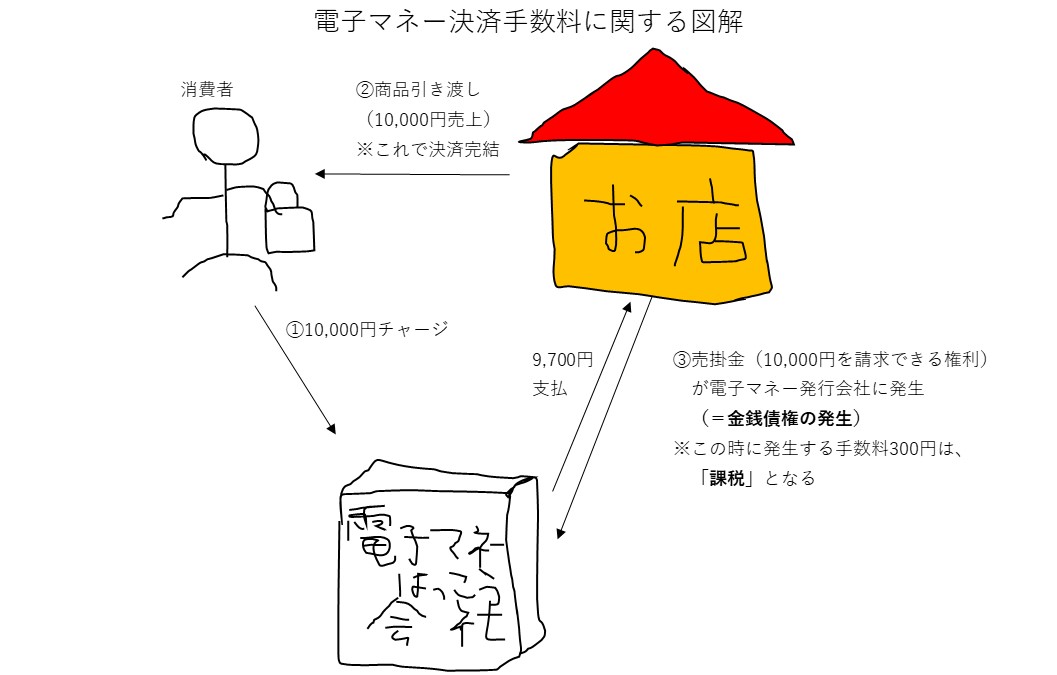

電子マネーの場合(チャージ式の場合)

結論

事前チャージ式(Suicaなど)の電子マネーの決済手数料は、「課税」となります。

考え方

チャージ式の場合、消費者は事前にお金をICカードなどにチャージして買い物に利用します。

このとき、チャージした残額から決済することになるわけですが、これは「現金」と同様ですので、消費者とお店の関係としては、この時点で販売~決済まで完結しています。

一方、お店は販売代金を電子マネー発行会社に請求して現金を回収するわけですが、ここに金銭債権(=お金を取り立てる権利)があるわけです。

つまり、今回のケースはクレジット決済と違って、金銭債権は電子マネー発行会社に対して直接存在する状態ですので、そもそも「金銭債権の譲渡」という行為が発生しません。

したがって、「金銭債権の譲渡」に関する経費ではないため、電子マネーの決済手数料に関する消費税は「課税」となります。

図解

図にすると、こうなります。

事例(仕訳)

①商品10,000円を電子マネー決済で売上げた

②後日、電子マネー発行会社から売上金の入金があった。決済手数料は3%(300円)だった

支払手数料 300 / ←これが「課税」

まとめ

クレジット決済と電子マネー決済の場合、このように取引の考え方が違うことによって、決済手数料の消費税が課税なのか、非課税なのか分かれてきます。

ただし、必ずしも「クレジット決済=非課税」「電子マネー決済=課税」とはいえないケースがありますので注意です。そういう切り口で判断はしない方が良いです。

あくまでも、その決済手数料が「金銭債権の譲渡によるものかどうか」で判断することが必要ですので、実際の会計処理については最寄りの専門家にお尋ねください(最寄りの必要はないですが)。

※この記事は一例です。実際の会計処理に関する責任は一切負いかねます(クライアント様はご安心ください)。

編集後記

最近は、ほんとにもうキャッシュレス決済ばっかりです。

メインクレジットカードはSPGアメックスなのですが、マイルに換えるべくコツコツとポイントを貯めております。

一日一新

解説用の図を手書きで作成