どうも、封筒に82円切手を貼ってポストに投函する寸前で2円不足していることを思い出した税理士の磯谷です。なんか消費税上がりましたもんね。

ところで、今日は創業融資を申請するときの資金の話。

具体的には、「創業融資前に買ってしまったものは、融資対象になるのか?その時の自己資金の考え方は?」という話です。

これは、わりと多くのご相談を頂くお話です。

少しだけポイントがあるので、押さえておいて頂ければと思います。

創業融資前に買わないといけない理由を整理しとく

その名のとおり、創業融資は創業前後のタイミングで申請するものですから、必然的に社長はてんやわんや動いています。

当然、事業準備などで動くたびにお金も動くでしょう。

例えば、店舗経営なら不動産契約をするところから始まるし、備品類も必要です。

特に許認可事業の場合は、事業を始められる環境が整っていることが申請条件になっていることも良くあります。

例えば、運送業なら、予めトラックを用意していないといけないですし、放課後デイサービスや介護事業のように、従業員を一定数確保していないと申請できないパターンもあります。

許認可事業は、許認可受理→融資審査という流れとなりますので、必然的に、融資申請の前に契約をしたり、お金が出ていくことになります。

こんなとき、先に出ていったお金や用途は、融資申請上どのような扱いになるのか?

という話です。

これについては、まず、「なぜ先に購入する必要があったのか(支払う必要があったのか)」という理由を説明できるといいです。

先述の許認可なんかが絡むケースであれば、それが理由ですので、しっかり説明しましょう。

(担当者によっては業界や条件に詳しくない場合があるので、こちらとしては当たり前の話であっても、丁寧に伝えておきましょう)

支払った履歴や領収書を保存しておく

2つめは、買った領収書や請求書、振込履歴などを保管しておき、銀行に提示できるようにしておきましょう。

これはまぁ、事業をやるなら融資云々の前に当然といえばそれまでですが。。

すでに買っていたり契約して支払っているものがあるなら、それは支払った証明をする必要があります。

これは、自己資金残高の説明でも必要なことです。

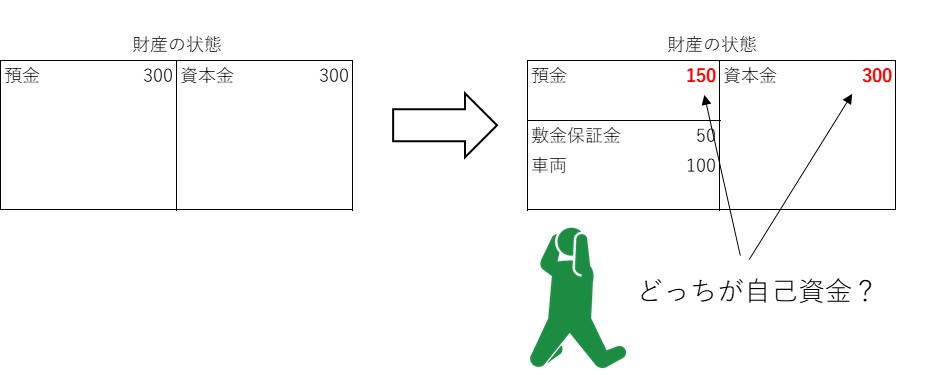

例えば、資本金300万円で設立して、すでに家賃契約で保証金を50万払い、クルマで100万つかっていたとします。

すると、自己資金300万→150万に減っている状態となります。

融資審査のときには預金通帳を提示する必要があるため、そのときは自己資金150万ですか?みたいな話になるわけです。

図でいうとこんな状態です。

こんなときは、事前に支払わなければならなかった理由とあわせて、請求書や領収書、振込履歴などを提示できるようにしておくと、お金の流れが追えることになります。

そうすることで、融資審査としては、先に払った案件ではあるけれども、「設備資金として150万融資対象として必要、かつ自己資金は300万あった」という風に考慮してもらえることになります。

注意しておいた方が良いこと

このようにして、融資申請のときに自己資金が減ってしまっている場合は、さかのぼって証明できれば、戻して考慮してもらえることが多いですが、これはあくまで「設備資金」のような、創業時の初期投資などに遣った場合と考えて頂ければと思います。

設備資金のほかに、日常的に人件費や諸経費などに充てる「運転資金」というものがありますが、状況的には事業活動を開始して暫く経過しているタイミングであることが多いため、自己資金として考慮してもらえないことが多いです。

これが、創業融資をするなら開業前後のタイミングおススメする理由のひとつでもあるのですが、時が経つにつれて条件が厳しくなる可能性があるので、ご注意ください。

まとめ

①先に支払わなければならなかった理由を明確にしておく

②証明できる書類を保存しておく

(初期投資に関する話として)

こんな感じで!

編集後記

消費税増税されましたね。

コンビニ行って買い物してもイートインかどうか特に聞かれず。

まあ、こうなりますよね。バイトだし。

一日一新

柏にあるアルペンフラッグシップストアにて焚き火台を検討